波动率委托单

针对美国期权,投资者可以为期权以及期权组合创建波动率委托单而非价格委托单。期权交易者可能希望针对期权价格的波动(由隐含波动率决定)进行交易或建仓。隐含波动率是期权权利金的关键决定因素,因此交易员会买卖特定月份的合约以利用特定公司在发布盈收报告或整个市场波动率预期变动之前、期间或之后所带来的隐含波动率的变动。要创建波动率委托单,客户首先必须从交易工具菜单中创建波动率交易者页面,在输入期权合约时,溢价会以百分比形式显示。买/卖过程与常规的以溢价形式定价的委托单一致,不同之处在于客户可以设定其愿意支付或收取的波动率水平。

满足以下标准的组合委托单能够作为波动率委托单被提交:

- 智能传递的。

- 所有的边在同一个底层证券上。

- 每条边都必须独立地有资格使用波动率委托单类型。例如,买股票卖期权(BuyWrite)委托单不能作为波动率委托单被发送,因为其股票边将不允许这种委托单类型。

- 所有的波动率委托单必须为当日委托单。

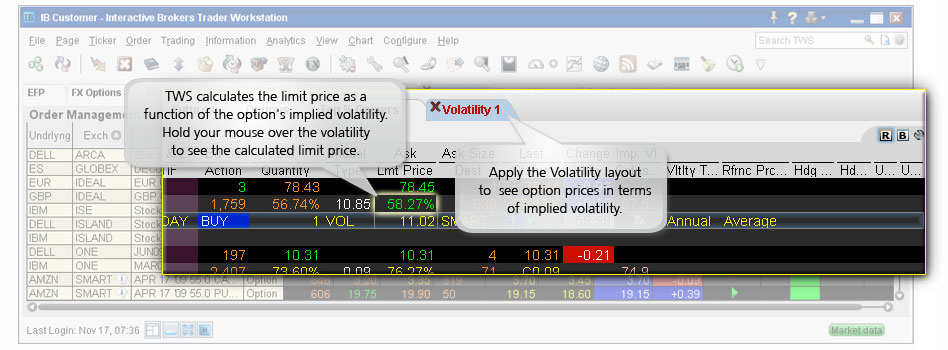

举例

您想要根据波动率而不是买/卖价格来买入一份APR09 XYZ 85.0看涨期权。 方法是,您在交易平台中创建一个波动率页面,来查看由我们的交互式分析期权建模者计算的出价/要价波动率。要创建您的波动率页面,从交易工具菜单中选择创建波动率页面。下一步,在波动率页面上创建APR09 XYZ 85.0看涨期权的市场数据线,然后点击卖出报价来创建一份买入委托单。委托单波动率区域变为可编辑的,您在当中输入一个波动率数值。您输入的数值被用于确定期权限价的计算。最后,提交您的委托单。