保护性领口期权策略

保护性领口策略

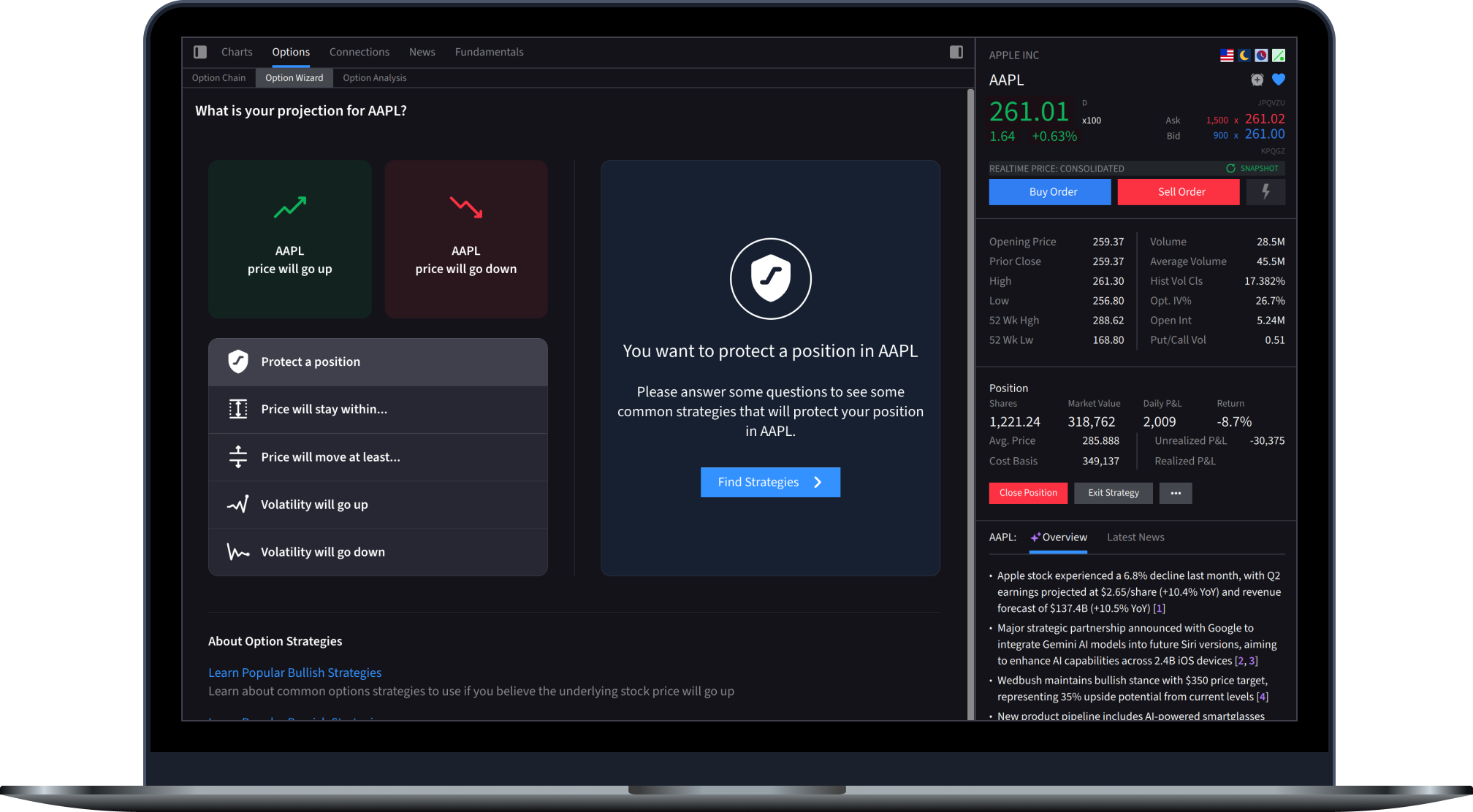

利用期权向导在限定上行潜力的同时控制下行风险

投资者为什么使用保护性领口策略

保护性领口策略通过以下方式在不平仓的情况下降低风险:

- 限制下行风险

- 保护未实现收益

- 在市场不确定时保持投资

- 针对已知事件界定结果

当预期短期波动加剧,但长期持股计划保持不变时,通常会考虑采用这种策略。

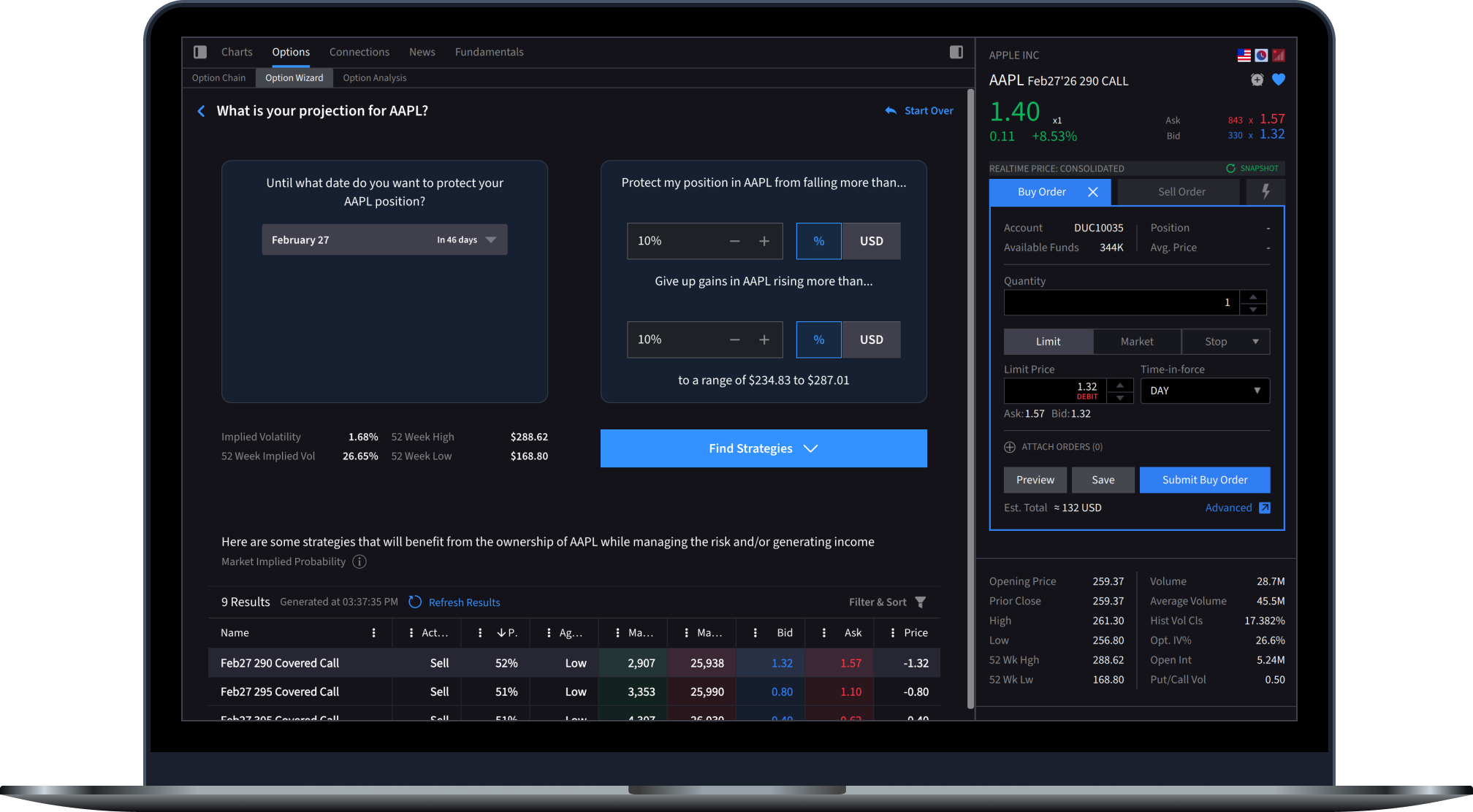

策略构建

保护性领口策略是将现有股票持仓与两种期权相结合。投资者买入看跌期权已建立下行保护底线,同时卖出看涨期权以抵消保护成本。看跌期权的行使价设定为当前价格下方的指定下行距离(通常采用基于百分比或基于波动率/标准差的框架),而看涨期权的行使价则设定在其上方。这两种期权通常有着相同的到期日。在某些情况下,看涨期权的权利金可以完全抵消看跌期权的成本,从而形成零成本领口策略。

到期时的潜在结果

如果股价下跌

亏损仅限于股价与看跌期权行使价之间的差额,并扣除净期权权利金。

如果股价在区间内波动

该仓位表现类似于持有股票,盈亏反映股价在领口区间内的波动。

如果股价上涨至看涨期权行使价以上

收益上限为看涨期权行使价,并扣除净期权权利金。请注意,如果股息或股价上涨导致卖出看涨期权被行权,则可能触发股票被召走,从而导致该仓位被平仓。

风险、回报与权衡

保护性领口策略界定了潜在的亏损和收益。最大亏损和最大收益均设有上限,盈亏平衡点由股价以及期权净成本或净收益决定。该策略优先考虑可预测性,而非无限的上行空间。

该策略并非旨在实现短期收益最大化。

- 更接近当前股价的看跌期权行使价能增强保护,但会增加成本

- 更高的看涨期权行使价能保留更多上行空间,但会减少收益

- 行使价范围越大,允许的价格波动空间越大,但可控性就越低

- 行使价的调整需基于投资期限和波动率预期

- 下行风险有限

- 对冲成本可能降低

- 仍持有股票

- 上行潜力有限

- 可能被行权

- 到期前需密切监控持仓

- 持有股票仓位的投资者

- 寻求明确收益结果的投资者

- 注重保本的投资者

智能策略识别

如果您针对已持有的股票构建风险对冲策略(卖出看涨期权,买入看跌期权),期权链策略创建器将自动将策略名称更新为保护性领口,并将其与相应的股票持仓配对。

用户指南

保护性领式期权入门

关于保护性领式的更多信息,请选择您的交易平台。

披露

- 期权交易有风险,并不适合所有投资者。在进行期权交易前,投资者应阅读标准化期权的特征与风险,即期权披露文件(ODD)。任何声明或统计信息的佐证文件将根据要求提供。过去的业绩不能代表未来的结果。保护性领口策略涉及多项交易及费用,包括佣金和手续费。该策略无法保证免于亏损,且会限制潜在收益。投资者在实施该策略前,应仔细考虑自身的财务状况、风险承受能力及投资目标。